اصول حسابداری پذیرفته همگانی :اصول حسابداری پذیرفته همگانی به طور کلی به یک مجموعه مشترک از اصول حسابداری ، استانداردها و رویه های پذیرفته و منتشرشده ای اشاره دارد که شرکت ها و حسابداران یا گروه هایی که مسئول انجام خدمات حسابداری آن ها هستند باید هنگام تهیه صورت های مالی از آن ها پیروی کنند . به منظور اطمینان از یکپارچگی صورت های مالی گزارش شده توسط شرکت ها، این اصول توسط سازمان حسابرسی و یا نهادهای متولی این امر منتشر می شوند . به عبارتی استفاده از این اصول باعث میشود تا سرمایهگذاران برای تجزیه و تحلیل و استخراج اطلاعات از این گزارشها با مشکلات کمتری روبرو باشند . آن ها همچنین امکان مقایسه اطلاعات مالی بین شرکت های مختلف را امکان پذیر می کند .

اصول حسابداری پذیرفته همگانی

برای پی بردن به اهمیت این اصول به مثالی توجه شما را جلب می کنیم ، حسابداری را در نظر بگیرید که بر اساس میل شخصی خود عملیات حسابداری را انجام می دهد و گزارشگری صورت های مالی را بر عهده دارد . اطلاعات بدست آمده توسط این فرد تنها برای خودش قابل استفاده خواهد بود و برای دیگران فایده ای نخواهد داشت و همچنین امکان مقایسه نتایج مالی شرکتی که حسابداری آن بر عهده این فرد است با سایر شرکت های مشابه امکان پذیر نخواهد بود. این مثال و مواردی از این دست لزوم بکار گیری روش های مشخص و ثابتی را در گزارش گری امور مالی ، کاملاً مشخص می کند .

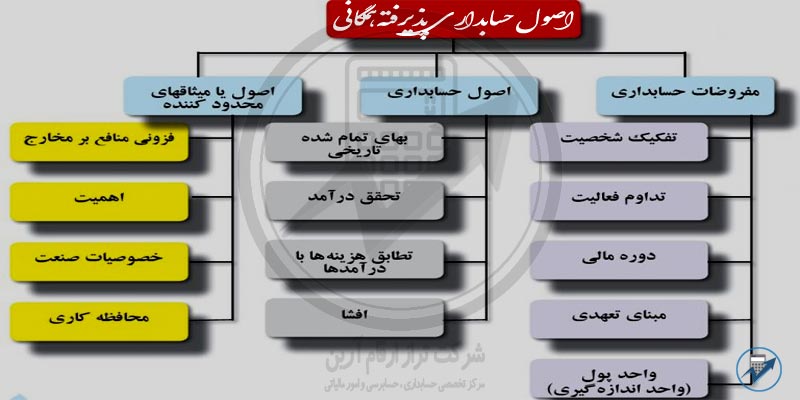

اصول حسابداری پذیرفته همگانی به سه دسته تقسیم میشوند و شامل مفروضات حسابداری ، اصول حسابداری و اصول یا میثاق های محدودکننده حسابداری می شوند. در این مقاله به دو مورد اول اشاره خواهیم کرد و شما می توانید برای داشتن اطلاعات راجع به میثاق های حسابداری به مقاله منتشر شده در همین سایت در تاریخ ۱۳۹۷٫۱۰٫۱۸ مراجعه کنید .

مفروضات حسابداری یا محیطی

خدمات حسابداری این اصول به چند دسته تقسیم می شود ، فروض تفکیک شخصیت ، دوره مالی ، واحد اندازه گیری و فرض تعهدی . در این مقاله تنها به سه مورد از آن ها پرداخته می شود .

فرض تفکیک شخصیت

بر اساس این فرض حسابداری هر شرکت و یا موسسه شخصیت مستقل از خود آن خواهد داشت ، حال که اینکه مالکان شخصیت حقیقی باشد یا حقوقی . در واقع تمامی فعالیت های مالی هر شرکت تنها به اعتبار شخصیت حسابداری آن مورد تجزیه و تحلیل و بررسی قرار می گیرند تا بتوان وضعیت مالی هر موسسه و نتایج عملیات آن را تهیه و گزارش کرد . برای روشن شدن موضوع به آقای کمالی که دارای یک فروشگاه فرش فروشی و تعمیرگاه خودرو است دقت کنید . برای هر یک از واحدهای اقتصادی در اختیار آقای کمالی باید یک شخصیت حسابداری جدا در نظر گرفته شود و فعالیت های مالی هر کدام از آن ها تنها از دید شخصیت حسابداری جدا مورد بررسی قرار گیرد و اسناد و مدارک مربوطه ثبت و ضبط گردد .

فرض دوره مالی

نتایج تمامی فعالیت های هر موسسه در طی یک دوره را تنها پس از پایان اجرای عملیات آن ، دریافت تمامی مطالبات ، فروش داراییهای و یا پرداخت بدهی ها به طور دقیق و کاملاً مشخص می توان تعیین نمود . اما استفاده کنندگان از گزارش های مالی نمی توانند برای دریافت اطلاعات مدت زمان زیادی را صبر کنند ، به همین منظور طول عمر یک شرکت یا موسسه را به دوره های کوتاه تری معمولاً یک ساله و در صورت نیاز دوره های شش ماه و یا سه ماه تقسیم میکنند ، و برای هر دوره گزارشهای مالی جداگانه را ارائه می نمایند . به طور معمول این دوره زمانی یک ساله هستند که به آن ها سال مالی گفته می شود . این نکته نیز قابل ذکر است که لزومی ندارد تا دوره و یا سال مالی با سال تقویمی انطباق داشته باشد.

فرض تداوم فعالیت

فرض تداوم فعالیت به این معنا است که عملیات شرکت در آینده ادامه خواهد داشت و قصد انحلال و یا تعطیلی آن وجود ندارد . البته این فرض بر این موضوع تأکید دارد که قرار نیست شرکت دارای عمر نامحدود باشد بلکه بیانگر این است که موسسه دارای عمر کافی برای اجرای تعهدات و قراردادهای خود میباشد .

علاوه بر مفروضات حسابداری قوانین و مقررات روشن و دقیق تری نیز نیاز است تا بتوان برای ثبت و گزارش دهی اطلاعات مالی از آن ها استفاده کرد . این قوانین و مقررات به اصول حسابداری معروف هستند و نسبت به مفروضات حسابداری بیشتر جنبه اجرائی دارند . در واقع چارچوب اصلی حسابداری به وسیله مفروضات آن شکل میگیرد و اصول حسابداری ایجاد آن را عملی می کنند . سازمان حسابرسی چهار اصل را به این منظور معرفی کرده است ، اصل بهای تمام شده ، اصل تطابق ، اصل تحقق درآمد ، اصل افشاء کامل

اصل بهای تمام شده از اصول حسابداری پذیرفته همگانی

بر طبق این است کلیه مبادلات حسابداری باید در تاریخ وقوع باید به بهای تمام شده در دفاتر مالی ثبت شود . در واقع منظور از بهای تمام شده ارزش ریالی مبادله در تاریخ تحصیل است . این نکته را باید در نظر گرفت که پرداخت های اضافی برای خریدهای نسیه ، جزء بهای تمام شده تاریخی محسوب نمیشوند . این روش از ثبت بهای معاملات زمان با تغییر ارزش دارایی ها در ارزش مبادلات ثبت شده هیچگونه تأثیری نخواهد داشت . البته این روش درصد ارزش معاملات ایراداتی است که در زیر به برخی از آن ها اشاره خواهیم کرد .

- در این روش تغییرات ارزش دارایی ها در طول زمان در نظر گرفته نمیشود

- از آنجا که این روش دارایی ها را در زمان وقوع و به بهای خرید و فروش ثبت می کنند و با توجه به ثابت نبودن ارزش پول در طی سال های مختلف ، قرار دادن دارایی ها در یک گروه که در سال های مختلف خریداری شده اند خالی از اشکال نخواهد بود .

اصل تطابق

بر اساس این اصل درآمدها در هر دوره تنها باید با هزینههای انجام شده به منظور کسب آن ها مطابقت داده شوند . به عبارتی دیگر سود در هر دوره در این روش نتیجه تطابق درآمدها با هزینههای صورت گرفته برای آنها در همان دوره می باشد .

اصل تحقق درآمد در اصول حسابداری پذیرفته همگانی

این اصل زمان شناسایی درآمد ها و ثبت آن ها را در گزارش های مالی مشخص می کند و بر اساس آن یک درآمد تنها زمانی باید شناسایی گردد که دو شرط برای آن برقرار باشد

- در ابتدا مبادله ای بین افراد صورت گرفته باشد

- مراحل کسب سود کامل شده باشد

اصل افشاء کامل

این اصل ایجاب می کند تا تمامی واقعیت های مربوط به فعالیت های مالی شرکت به طور کامل افشاء شوند . به عبارتی بر اساس آن باید تمامی اطلاعاتی که به هر نحوی در تصمیم گیری مدیران می تواند موثر باشد ، به طور کامل بیان شود . افشاء اطلاعات میتواند در متن صورت های مالی و یا در یادداشت توضیح همراه آن ها ارائه شود .