ضرایب مالیاتی : ضرایب مالیاتی جدولی از اعداد هستند که همه ساله از سوی سازمان امور مالیاتی در تعیین مالیات بر درآمد افراد منتشر می شوند . امّا نکته ای که شما باید در مورد آن ها مد نظر قرار دهید این است که تمامی درآمدی که شما در یک سال از طریق کسب و کار بدست می آورید به این شیوه مشمول مالیات نخواهد شد و تنها درصدی از آن را به منظور مالیات بر درآمد پرداخت خواهید کرد . اگر شما صاحب یک شرکت و یا فعال اقتصادی هستید می توانید لیست آن ها را از شرکت حسابداری یا حسابدار خود که فعالیت های مالی شما را در اختیار دارد دریافت کنید .

ضرایب مالیاتی

درآمد خالص افراد و یا به عبارتی سود آن ها در شغل های مختلف متفاوت از یکدیگر است ، چرا که سود عبارت است از درآمد ها منهای هزینه ها و از آنجا که هزینه ها در مشاغل مختلف با یکدیگر تفاوت دارند در نتیجه سود ها نیز برابر نخواهند بود . پس اخذ مالیات ثابت از همه آن ها قانونی نبوده و عقلانی به نظر نمی رسد ، به همین منظور قانون گذار سعی کرده است تا با تعیین ضرایب مختلف عدالت مالیاتی را هر چه بیشتر در این مورد اجرا کند . بنابراین ضرایب مالیاتی تعیین کننده هزینه های مالیاتی است که باید از درآمد ناخالص شما به منظور تعیین سود خالص کسر شوند .

ضرایب مالیاتی ، اظهار نامه عملکرد و شرکت ها

در مورد مشاغل ، شرکت ها و انواع مؤسسات می توان گفت در صورتی که آن ها در پایان هر سال مالی اظهار نامه مالیاتی را در موعد مقرر به اداره مالیات منطقه خود تحویل دهند و دفاتر قانونی را نیز بر اساس قوانین و آیین نامه های این سازمان تهیه و تنظیم کنند ، مالیات آن ها بر طبق ضرایب مشخص و مصوب محاسبه خواهد شد و در حق آن ها هیچ گونه اجحافی صورت نخواهد گرفت ، ولی در غیر این صورت اداره مالیات بر طبق قانون کارشناسان خود را موظف خواهد کرد تا میزان مالیات پرداختی توسط مؤدی را به صورت علی الراس تعیین کند . باید ذکر کرد که مالیات علی الراس در بیشتر موارد از سوی مودی پذیرفته نمی شود و آن ها برای اعتراض به این مالیات درگیر فرآیند های پیچیده اداری خواهند شد و باید وقت و هزینه های زیادی را نیز به این منظور صرف کنند ، بنابراین چه بهتر است که تمامی فعالان اقتصادی در ابتدا مطالعه ای جامع راجع به جایگاه شغل خود در قوانین سازمان امور مالیاتی داشته باشند و با اطلاع کامل از این قوانین امور مالی خود را بگونه ای تنظیم کنند که همیشه در مسیر قانون باشند و نه بر خلاف آن .

نحوه تعیین ضرایب مالیاتی در شرکت حسابداری

برای مشخص کردن این ضریب ها در هر سال کمیسیونی مرکب از نماینده های بانک مرکزی ، سازمان امور مالیات ، شورای مرکزی اصناف ، نظام پزشکی و اتاق بازرگانی و صنایع و معادن ایران (نماینده سایر مشاغل) در سازمان امور مالیات تشکیل می شود . این کمیسیون با توجه به اوضاع و احوال عمومی کشور و جریان های درآمدی افراد ، ضرایب مالیاتی را با توجه به مؤدیان مختلف و نوع شغل آن ها به تفکیک تعیین می کند . مصوبات این کمیسیون در قالب جدول ضرایب مالیاتی هر ساله از طریق سازمان امور مالیاتی به دستگاه های ذی ربط ابلاغ می شود تا در اختیار عموم افراد نیز قرار گیرد .

برای تعیین جدول ضرایب ، هر سال کمیسیونی مرکب از نمایندگان سازمان امور مالیاتی کشور، بانک مرکزی و شورای مرکزی اصناف ، نظام پزشکی در مورد مشاغل وابسته به پزشکی و نماینده اتاق بازرگانی و صنایع و معادن ایران در مورد سایر مشاغل در سازمان امور مالیاتی کشور تشکیل و با توجه به جریان معاملات و اوضاع و احوال اقتصادی ضرایب مربوطه درباره مودیان مختلف بر حسب نوع مشاغل را به تفکیک تعیین می کند . تصمیمات این کمیسیون از طریق سازمان امور مالیاتی کشور به عنوان جدول ضرایب تهیه و ابلاغ می شود.

آیا ضرایب مالیاتی ثابت هستند و یا اینکه تغییر می کنند ؟

باید گفت که مسئولان این امر قبل از ابلاغ رسمی این ضرایب نسخه ای از آن را جهت بررسی نهایی به سایر شهرستان ها ابلاغ می کنند تا نهاد های متولی این امر آن ها را با شرایط اقتصادی ناحیه خود مطابقت دهند ، در صورتی که ضرایب دارای اختلافات فاحشی در این زمینه باشند ، مراتب را به مرکز ارسال می کنند و آن ها نیز در صورتی که دلایل موجه باشد تغییرات لازم در ضرایب را اعمال می کنند ، بنابراین می توان گفت تغییر در ضرایب بیشتر به مرحله قبل از ابلاغ مربوط می شود تا اجرا .

تکلیف مؤدیان در شغل هایی که برای آن ها ضریب مالیاتی تعیین نشده است چیست ؟

مودیان در این مورد باید ضریب تعیین شده برای شغل های مشابه را ملاک وضع مالیات روی درآمد های خود قرار دهند .

برخی از قوانین اجرایی ضرایب مالیاتی

- ضرایب در دو بخش تهیه شده اند ، بخش اول شامل فعالیت های تولید ، واردات ، عمده و خرده فروشی و بخش دوم فعالیت های تعمیر کنندگان ، تولید کنندگان کوچک (اجرت بگیر) ، دلالان توزیع کننده و حق العمل کاران را در بر می گیرد .

- در صورتی که تولید کنندگان و یا عمده فروشان در کنار فعالیت های خود محصولات را به صورت خرده فروشی نیز به فروش برسانند ، علاوه بر ضریب مالیاتی که برای شغل آن ها تعیین شده است مشمول ضریب مالیات خرده فروشی نیز خواهند شد به شرطی که مقدار این ضریب از ضریب اصلی وضع شده بر آن ها کمتر نباشد .

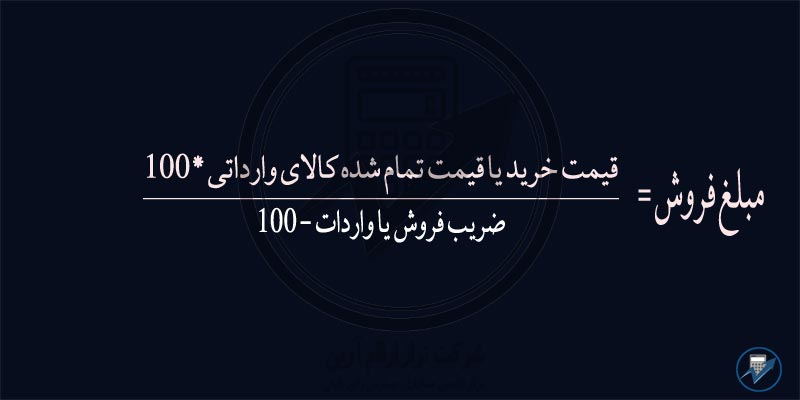

- با توجه به این که ضریب مالیاتی در بخش اول این ضرایب تنها بر اساس مبلغ فروش اعمال می شود ، چنانچه در مورد آن ها مبلغ فروش در اختیار نبود و تنها مبلغ خرید موجود بود باید با استفاده از فرمول زیر آن را محاسبه کرد

- در مواردی که از طرف مراجع قانونی برای تولید و یا فروش یک کالا نرخ سود معینی را تعیین کرده باشند و این نرخ در طی دوره عملکرد مؤدی به تأیید مراجع مورد نظر رسیده باشد ، می توان آن را با تشخیص اداره مالیات به جای قریب مالیاتی جدول ضرایب استفاده کرد .

- در مواردی که برای اجرای قوانین و مقررات نیاز به تعیین قریب مالیاتی صادرات می باشد ، باید از قریب مالیاتی عمده فروشی استفاده کرد .