کدینگ حساب خلاصه سود و زیان :کدینگ حساب خلاصه سود و زیان نیز یکی از حساب هایی است که در طی مراحل اختصاص کد به همه حساب ها باید اعداد آن را نیز مشخص نمود . تعریف کد های مشخص برای این حساب که تمامی شرکت ها از آن استفاده کنند ، کار معقولی نخواهد بود ، چرا که هر مجموعه ممکن است کد های مخصوص به خود را تعریف کند ، بنابراین در ادامه کلیت اختصاص کد و تعریفی از حساب های شرکت ها را خواهیم داشت .

کدینگ حساب خلاصه سود و زیان

یکی از موضوعاتی که حسابدار ها و شرکت حسابداری در تنظیم رویداد ها و تراکنش های مالی مد نظر قرار می دهند کدینگ حسابداری است . کدینگ نوعی دسته بندی عمومی حساب ها می باشد که معمولاٌ نوع آن درختی است . این دسته بندی درختی دارای لایه ها و کد هایی به عنوان سرشاخه و زیر شاخه می باشد که در اصطلاح این حرفه به آن ها کدینگ حسابداری گفته می شود .

لایه ها در اصل سطوح دسته بندی حسابدار برای صورت های مالی هستند که باعث طبقه بندی تراکنش های مالی می شوند . در کدینگ حسابداری نوع شرکت و حجم معاملات آن نقش تعیین کننده ای دارد . و هر چه حجم معلملات افزایش یابد کد های تختصاص یافته به ان می تواند بیشتر باشد .از کدینگ حسابداری عمدتاً برای ارائه گزارشات مالی ، تنظیم صورت های مالی ، ترازمال و دفتر مالی استفاده می شود .

بنابر تعاریف بالا در هر دوره حسابداری ، حسابدار ممکن است یک سری کدینگ جدید را برای حساب های شرکت تعریف کند . آن ها باید دقت داشته باشند که در انجام مراحل اختصاص کد به حساب ها چنانچه یک کد در لایه های پایین تر درج شود باید در لایه های بالاتر هم تعریف شده باشد و یا متصل به آن ها باشد .

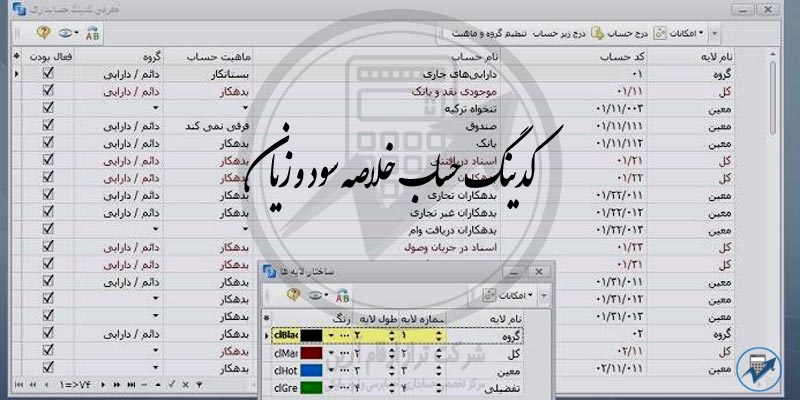

لایه های کدینگ حساب خلاصه سود و زیان

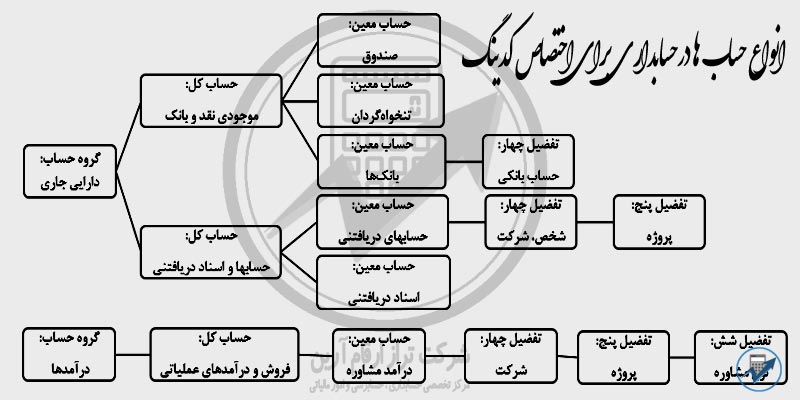

معمولا برای کدینگ حسابداری ۴ لایه تعریف می شود ، این ۴ لایه را در ادامه مطلب خواهید دید

- لایه اول یا گروه حساب های شرکت : این لایه را گروه های ترازنامه و سر فصل های اصلی سود و زیان تشکیل می دهند . بنابر این می توان تمامی بدهی های جاری و غیر جاری ، درآمد ها و هزینه ها ، سرمایه گذاران و حقوق مرتبط با آن ها و ذی نفعان دیگر را در این لایه تعریف کرد . این لایه معمولاً شامل اعداد یک یا دو رقمی است .

- لایه دوم یا لایه حساب های کل : در این لایه معمولاً صورت های حساب های مالی تعریف می شود . نیازها و فعالیت های شرکت از عوامل اصلی این لایه هستند و گروه حساب های شرکت را به ارقام کوچک تر تقسیم می کند که با عنوان حساب کل هم شناخته می شود . در این بخش از ارقام ۲ یا ۳ رقمی استفاده می کنند ، البته برخی نیز اعداد یک رقمی در نظر می گیرند .

- لایه سوم مرتبط با حساب های معین شرکت است : در این لایه تمامی حساب های کل به حساب های ریزتری تقسیم می شوند که در اصطلاح حسابداری به حساب معین معروف هستند . در این لایه کد های ۲ رقمی استفاده می شود .

- لایه چهارم مرتبط با حساب های تفضیلی شرکت است ، این ارقام حساب های ریز شده معین هستند که در اصطلاح به حساب تفضیلی در حسابداری شناخته می شوند و در طبقه بندی شرایط راحت تری را ایجاد می کنند و شناسایی حساب از این طریق تسهیل می شود . بهترین حالت برای تعریف کد های این لایه استفاده از حساب های یونیک و منحصر به فرد است ، این کار باعث می شود همه اشخاص حقیقی و حقوقی دارای یک حساب منحصر به فرد و یک کد شناخته شده باشند .کدینگ ها می توانند عدد یا حروف را به خود اختصاص دهند و به همین خاطر درکل شما شاهد سه نوع کدینگ خواهید بود .

- تجمیع حروف اول هر اسم

- استفاده از سریال های دنباله دار

- کاربرد سیستم کدینگ توده ای

انواع حساب ها درحسابداری برای اختصاص کدینگ حساب خلاصه سود و زیان توسط شرکت حسابداری

حساب های تراز نامه ای : این گروه حساب هایی را شامل می شود که وضعیت مالی یک مؤسسه را منعکس می کنند و تمامی حساب های دارایی ، بدهی و حقوق صاحبان سهام را در خود جای می دهد .

حساب های سود و زیان : این حساب درآمد ها و هزینه های شرکت را در مقابل یکدیگر قرار می دهد و بیانگر سود یا زیان ده بودن مجموعه خواهد بود .

حساب های انتظامی : حساب هایی که دارای اثرات مالی نیستند و تنها در یاد داشت ها ، همراه صورت های مالی و در پایان هرسال ارائه می شوند .

انواع حساب ها از لحاظ مدت زمان نگهداری در کدینگ حساب خلاصه سود و زیان

دائمی : به اقلامی که مانده آن ها بعد از پایان هر دوره مالی به سال بعد منتقل می شود ، حساب های دائمی می گویند . حساب های موجود در تراز نامه از این دست هستند .

موقت : حساب هایی که مانده آن ها به سال بعد منتقل نمی شوند و با تهیه ترازنامه خاتمه پیدا می کنند . حساب صورت سود و زیان از این دست می باشد .

صورت حساب سود و زیان همان طور که از نامش پیداست جهت تعیین سود یا زیان ویژه واحد مالی تهیه می شود و شامل خلاصه ای از درآمدها و هزینه ها برای یک دوره زمانی معین می باشد .

این صورت حساب معمولا به دو طریق تهیه می شود :

- تک مرحله ای

- دو مرحله ای

صورت حساب سود و زیان به روش تک مرحله ای :در این روش ابتدا کلیه درآمد ها یکجا و در ادامه تمامی هزینه ها در زیر آن ها آورده می شود و در نهایت از تفاضل آن ها به سود یا زیان قبل از کسر مالیات می رسیم که با کسر مالیات (در صورتی که موسسه دارای سود داشته باشد) به سود یا زیان بعد از کسرعوارض یا همان سود یا زیان ویژه خواهیم رسید .

صورت حساب سود و زیان به روش دو مرحله ای : در این روش ابتدا درآمدهای عملیاتی آورده می شود و در ادامه هزینه های عملیاتی را قید می کنند تا از تفاضل این دو به سود یا زیان عملیاتی برسند . در مرحله بعد درآمدها و هزینه های غیر عملیاتی را ثبت می کنند تا از تفاضل این مرحله و مرحله قبلی به سود و زیان قبل از کسر مالیات برسند ، در نهایت نیز با کسر مالیات به سود و زیان بعد از کسر مالیات یا همان سود و زیان ویژه خواهند رسید .

به صورت حساب سود و زیان ، صورت حساب درآمد عملیات نیز گفته می شود . مهم ترین بخش این گزارش مالی قسمت پایانی آن یعنی سود یا زیان ویژه است که نتیجه فعالیت یک واحد تجاری را نشان می دهد و مشخص می کند که آیا واحد تجاری در طول دوره مالی فعالیتش سود آور بوده است یا خیر.